Kurzbericht

Leitgedanke 3 – Dienstleistungen und Finanzen

3.4 Die neue Kantonshauptstadt profitiert von

positiven finanziellen Effekten des Zusammenschlusses

Der finanzielle Gestaltungspielraum der neuen

Kantonshauptstadt nimmt zu. Mit dem breiteren

Steuersubstrat können Ertragsschwankungen

besser ausgeglichen werden. Ein

Startsteuerfuss von 97 % ist auf der Basis der

aktuellen Grundlagen realistisch und ermöglicht

eine positive Entwicklung der neuen

Kantonshauptstadt.

Startsteuerfuss von 97 % ist

plausibel und ermöglicht eine

positive Entwicklung

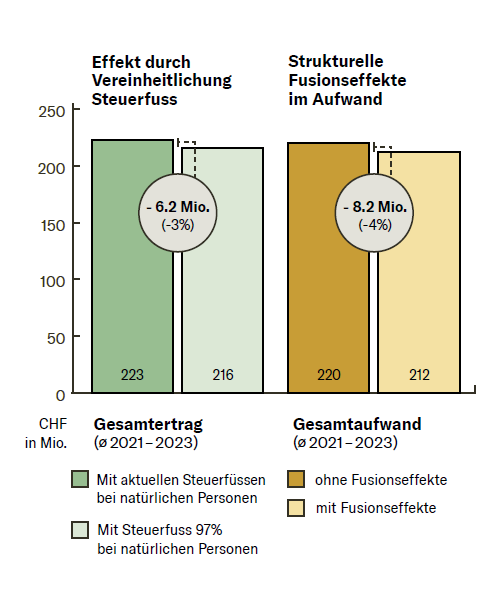

Ein Startsteuerfuss von 97 % ist auf der

Basis der Berechnungsgrundlagen (Budgets

2018, Finanzpläne 2019 bis 2023)

realistisch.

Mit einem Steuerfuss von 97 %

nehmen die Fiskalerträge der natürlichen

Personen um ca. 6 Mio. Franken (-3 %

des Gesamtertrags) ab. Durch den Zusammenschluss

werden beim Betriebsaufwand

jährliche Einsparungen von mindestens 8

Mio. Franken (-4 % des Gesamtaufwands)

erwartet. Dadurch verbessert sich das Gesamtergebnis

um rund 2 Mio. Franken pro

Jahr, was 1 – 2 Steuerprozenten entspricht.

Dies ermöglicht eine positive Entwicklung.

Ein Startsteuerfuss von 97 % ist auf der

Basis der Berechnungsgrundlagen (Budgets

2018, Finanzpläne 2019 bis 2023)

realistisch.

Mit einem Steuerfuss von 97 %

nehmen die Fiskalerträge der natürlichen

Personen um ca. 6 Mio. Franken (-3 %

des Gesamtertrags) ab. Durch den Zusammenschluss

werden beim Betriebsaufwand

jährliche Einsparungen von mindestens 8

Mio. Franken (-4 % des Gesamtaufwands)

erwartet. Dadurch verbessert sich das Gesamtergebnis

um rund 2 Mio. Franken pro

Jahr, was 1 – 2 Steuerprozenten entspricht.

Dies ermöglicht eine positive Entwicklung.

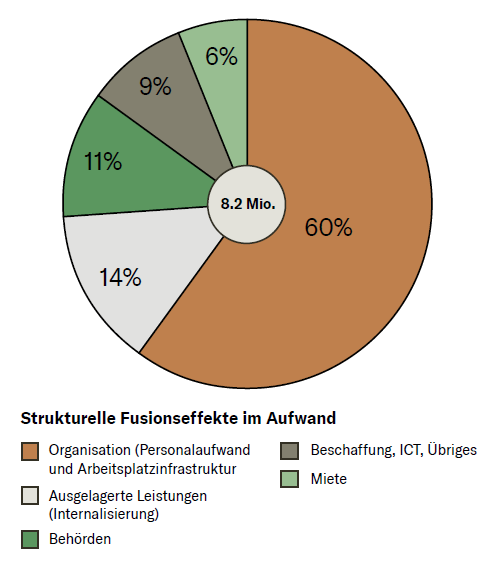

Die Einsparungen werden durch den Zusammenschluss

der Behörden und Verwaltungen,

mit der Internalisierung von ausgelagerten

Leistungen, in der Beschaffung

und beim Mietaufwand erreicht.

Das grösste Potential ergibt sich durch

die Zusammenführung der Verwaltungen

und umfasst rund 23 Vollzeitstellen (-5 %

des Stellenplans ohne Spezialfinanzierungen).

Dieser Effekt kann mit der natürlichen

Fluktuation und den ordentlichen

Pensionierungen

weitgehend während der Umsetzungsphase

realisiert werden.

Nettovermögen wird durch den

Zusammenschluss gestärkt

Die neue Kantonshauptstadt verfügt

über ein Nettovermögen. Dieses wird

dank dem besseren Finanzierungsergebnis

der neuen Kantonshauptstadt und den

Kantonsbeiträgen

langsamer abgebaut als

ohne Fusion. Die tatsächliche Entwicklung

des Vermögens hängt massgeblich von

den Synergien, dem Realisierungsgrad bei den

Investitionen und von politischen Entscheiden ab.

Günstige finanzielle Ausgangslage

bei den Spezialfinanzierungen

Die Infrastrukturen der spezialfinanzierten

Bereiche Abfall, Abwasser, Wasser

und Strom sind mehrheitlich in einem

guten

Zustand. Das Nettovermögen ist

teilweise erheblich. Über alle vier Bereiche

hinweg sind die Tarife in keiner Gemeinde

grundsätzlich höher oder tiefer als

in den anderen Gemeinden. Angesichts

dieser Ausgangslage dürften die Tarife

gegenüber heute tendenziell eher sinken.

Die Vereinheitlichung der Tarife erfolgt in

der Umsetzungsphase.

Drittmeinung bestätigt vorliegende

Zahlen

Die finanziellen Analysen wurden durch

einen externen Fachexperten, die JC Kleiner

GmbH, anhand von Vergleichsdaten

aus mehr als 80 Verwaltungsanalysen und

Fusionsprojekten plausibilisiert. Die Expertenschätzungen

liegen sowohl bei den

möglichen Gesamteinsparungen als auch

bei Einsparungen der Verwaltungsorganisation

über den vorliegenden Zahlen. Der

Vergleich zeigt, dass im Projektkonservativ

gerechnet wurde.

Was passiert, wenn nicht alle Gemeinden zustimmen?

Umsetzung

Ein Startsteuerfuss von 97 % ist

unabhängig von den Gemeinden,

die sich am Zusammenschluss

beteiligen möglich; je mehr Gemeinden

sich zusammenschliessen,

desto grösser ist der finanzielle

Spielraum (Nettofusionsgewinn).